お金って貯まりにくい

お金って貯まりにくい

チラシでセール品をチェック! でも余分なものを買ってしまったり、お店をハシゴするのは手間だったり...

冷暖房の設定温度を見直す! ガス代、水道代も節約しないと。

でも家族で協力しあうのって、けっこう難しい...実際どれくらい安くなってるの?

日々節約を心がけていても、継続が難しかったり、どれだけ効果があるのかわからなかったり。家計を節約してお金を生み出していくには、収支のバランスを把握することがとても大切。家計簿をつけるといいけど、けっこう手間だったりしますよね。

-

本業の収入が上がれば問題ありませんが、上げたいと思って昇給できるものではありません。副収入を検討してみることであなたの可能性は広がります。

-

支出を下げる方法は多くあり、こまめな節約などは効果的です。さらなる裏ワザを駆使することで大幅に支出を減らすことが出来ます。

-

保険、ローン、貯金などは実は隠れたあなたの資産です。きちんと考えて運用することで大きなメリットを生み出します。

貯蓄の考え方

貯蓄の考え方

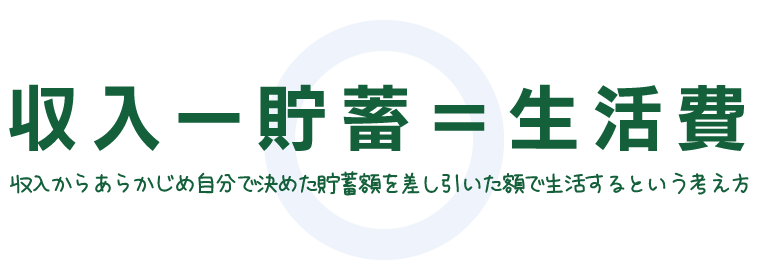

もしあなたが上の式のように考えているなら、それは間違いです。

収入から支出を引いた額しか貯金できないのは事実ですが、

多くの場合この考え方ではうまくいきません。

「今月は残額が少なかった」などの言い訳を生みやすく、

結果的に成果が上がらないのです。

下の式を見てください。

たとえ金額が少なくとも、収入からあらかじめ決まった額を差し引くことで、

面白いように確実に貯蓄を行うことができます。

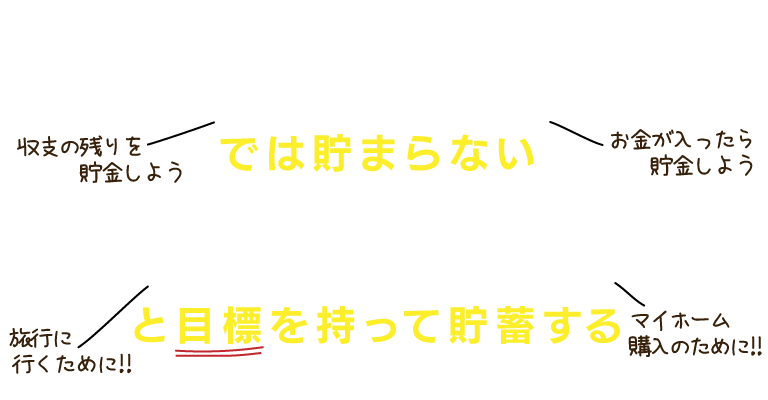

目標を持って貯蓄する

目標を持って貯蓄する

お金を貯めることができるひとは、収入の多い少ないに関わらず、

意識して貯めようとする考え方や、お金の扱い方に違いがあります。

生きていくうえで、さまざまな場面でお金を必要とする時期があります。なかでも「人生における三大支出」といわれているのが、教育資金、住宅資金、老後資金です。

こうした支出は、毎月の給料やボーナスだけではとても対応ができません。

だからこそ計画を立てて貯蓄をし、効率よくお金を増やしながら将来に向けて準備をしていくことが重要になるのです。

そのためにも、まずは現状の把握をしましょう。

そして人生設計を明確にすることが、貯蓄の動機付けになり、充実した人生を送ることができるのです。

定年をむかえ、その後の20年、30年を暮らしていくためには、なんといってもお金が必要になります。給料という収入がなくなり、貯蓄と年金だけで現状の生活が維持できるのかは気になるところですよね。

リタイアすると生活リズムも大きく変わりますので、セカンドライフのライフプランを事前に立てておくことが大切です。

またシニア世代が取組んでおくべきこととして、相続に関する対策があります。

資産があっても配偶者や子供などに引き継ぎをするための準備をしていない人は意外と多いものです。

貯蓄があってもほとんど利息がつかない低金利の現在では資産運用も兼ねて、月々の家賃収入を得る大家さんになることも良いでしょう。

将来、子供や孫のために利用することも可能です。

具体的な貯蓄術

具体的な貯蓄術

貯蓄に最も必要なことは意思と実行ですが、生活費を抑える具体的な裏ワザをご紹介しています。

ご相談は無料ですのでお気軽にお問い合わせ下さいね。

格安SIM

名前はよく耳にするけど具体的にどうするのか分からない格安SIM。

簡単に言うと、DoCoMo・Softbank・auの大手3社以外の料金のとても安い通信サービスでスマホ契約をすることで、月々かかる携帯料金を安く抑えることが出来ます。

クレジットカード

そもそもクレカとは、自社のカードを利用してもらうことで販売店から手数料が入ります。

各社がクレカ使用者に対してポイント還元・各種サービスを行っているので、決済をクレカにして、最もお得なクレカを選ぶことで貯蓄に結びつきます。

マイレージ

溜まったマイルで海外旅行に行けたら、娯楽費用を大きく抑えることが出来ます。

マイレージモール経由で通販で買い物をするだけでマイルが貯まるとしたら!?

インターネット

固定利益となるネット契約も、契約してもらうために各社がこぞってキャッシュバックや割引など、顧客のサービスを競い合っています。

最も得する方法で契約することで、大きな節約となりえます。

保険

ずっと払い続ける保険は累積すると大きな金額になります。

だからこそ保険として成り立つわけですが、大きな金額の支出を見直すことは資産の見直しに限りなく近いです。

きちんと計算することで、確実に得をする保険があります。

家計簿

家計簿をつけるメリットは自己管理の他に「何に」「いくら」かかっているかを「知る」ことです。

家計簿をつけ始めるとお金に対する意識が高まり、自然と貯蓄をするようになります。

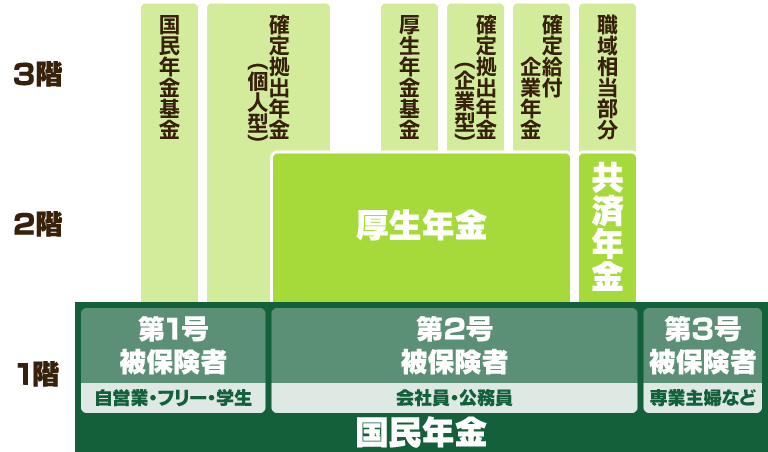

個人型確定拠出年金

個人型確定拠出年金

個人型確定拠出年金は、自営業者や独自の企業年金制度がない企業の社員が対象となり、加入者が月々の掛け金を積立し、あらかじめ用意された金融商品で運用し、60歳以降に年金または一時金で受け取ることができます。

この制度の最大のメリットは、トリプル優遇税制をうけているということです。

掛け金の全額が所得控除となることで、課税所得を減額することができます。

また、運用中の運用益には課税されません。

そして、60歳で受け取りが始まるのですが、一時金で受け取った場合は、退職所得扱いになります。

年金として受け取った場合は、公的年金等控除が適用されます。

このように多くのかたが非課税か、少額ですみます。

2014年から始まった、少額投資非課税制度(NISA)は元本120万円までの売却益や配当については5年間は非課税ですが、掛け金の所得控除はありません。

個人型確定拠出年金は、総合的にNISAや生保の個人年金よりメリットが大きいのです。